Me escriben en ocasiones preguntándome sobre aspectos fiscales o legales de la práctica del ajedrez. La verdad es que debería haber un servicio de asesoramiento de esto por la FEDA, ya que cada vez es más complejo hacer las cosas bien a nivel legal.

Mi consejo es siempre recurrir a un asesor especializado, porque no hacer las cosas correctamente se paga muy caro con la Agencia Tributaria

Al margen de esto, hay preguntas recurrentes, como si las clases de ajedrez están exentas de IVA, o IRPF en los premios, inscripciones e IVA etc..

Para ver los pronunciamientos de la AEAT en estas y otras cuestiones, podemos ir a la web de la Dirección General de Tributos, en la que se publican las consultas vinculantes:

Ponemos ajedrez y vemos que nos sale:

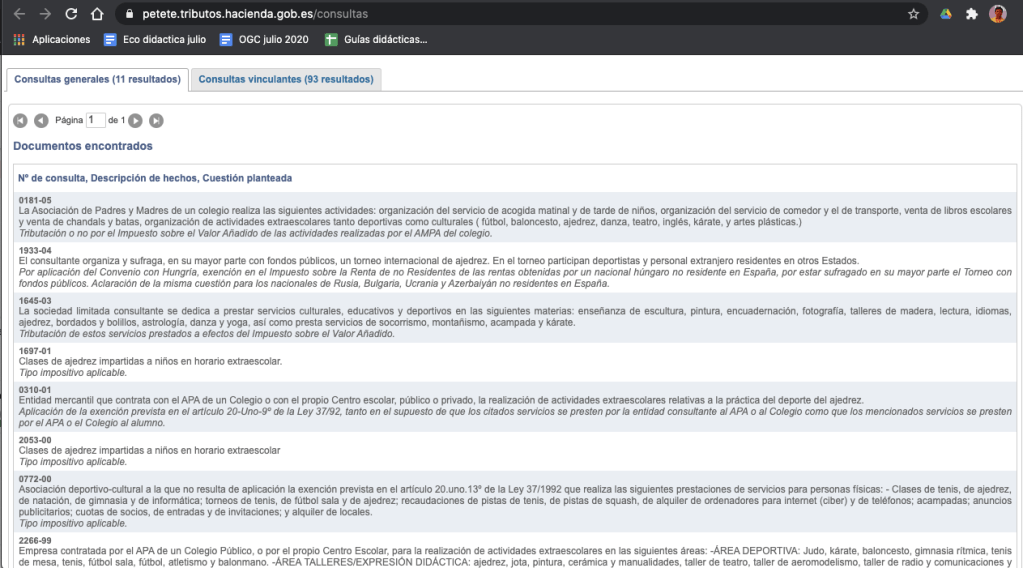

Pues tenemos nada menos que 11 consultas generales y 93 consultas vinculantes.

Voy a hacer una síntesis:

- Si eres club, asociación, federación… estás exento de IVA.

- Pero si eres autónomo, sociedad mercantil (SL…) no estás exento.

La Agencia tributaria considera el ajedrez como un deporte y en general lo carga con el IVA del 21%. La Ley del IVA dice que si la enseñanza está en el sistema educativo español de forma oficial, sí estaría exento. Esto nos podría sembrar la duda de qué pasa por ejemplo en Galicia, donde está como materia optativa en la ESO desde 2015.

Pues bien… la Agencia tributaria «pasa» de esta novedad y sigue aplicando su criterio de que el ajedrez es deporte…y va con el 21% de IVA.

14/09/2017 Consulta V2323-17

Una persona física imparte clases de ajedrez a particulares y también en diversos colegios y varias federaciones. A estos efectos, manifiesta la inclusión del ajedrez en planes de estudios oficiales como en Galicia, DOG nº 136 de 21-7-2015, y Resolución de 18-1-2013 del Consejo superior de deportes (BOE del 7 febrero).

| Tributación por el Impuesto sobre el Valor Añadido. |

«es criterio de este Centro directivo, mantenido en varias resoluciones (por todas, consulta vinculante de 22 de octubre 2013, número V3127-13), calificar al ajedrez como un deporte, tal y como lo califica el Consejo Superior de Deportes, por lo que dichos servicios, relativos a la práctica del deporte, no tienen la consideración de clases a título particular»

«En consecuencia con lo anterior este Centro directivo informa que las clases de ajedrez impartidas por la persona física consultante estarán sujetas y no exentas del impuesto sobre el Valor Añadido y tributarán al tipo general del 21 por ciento.»

Vamos a hacer un repaso de otras cuestiones por si es útil para monitores, organizadores, árbitros, etc..:

Primero algunas de las consultas generales, que no son vinculantes para la AEAT:

0181-05 ¿APA debe facturar IVA por clases extraescolares de ajedrez?

Las APAS están exentas figura directamente en la Ley del IVA.

1933-04 ¿No retener IRPF en premio a un jugadores húngaro, búlgaros, ucranianos y azerbayanos no residentes?

Hungría: no hace falta por convenio España-Hungría

El resto si no forma parte de programas de cooperación parece que sí.

1645-03 SL da clases de ajedrez

De nuevo vuelve a decir que si es materia en plan de estudios está exenta…pero si actividad deportiva…y el ajedrez es deporte…si no es una entidad social, hay que facturar el 21% de IVA.

0214-99 Jugador profesional de ajedrez español, alta en IAE. ¿Sujeción a IVA los fijos de los torneos?

Fijo sí está sujeto a IVA.

2266-99 Empresa contratada por APA,

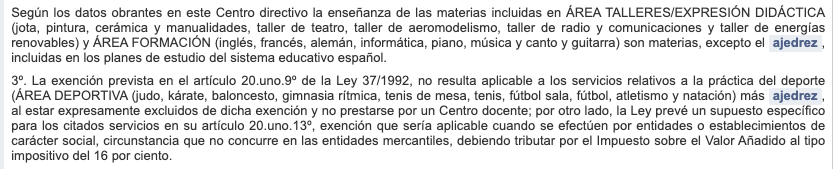

Es interesante que en la consulta meten el ajedrez como expresión didáctica…

y la AEAT le contesta que el ajedrez además de no estar en los planes de estudio (año 1999), es considerado deporte. Por lo que va al 16% (era el tipo máximo en 1999).

Y ahora las vinculantes:

02/07/2020 V2257-20

A partir del 1 de septiembre de 2012, el ajedrez tribunal al tipo general de IVA (es decir, el 21% en 2021).

18/09/2019 V2530-19

Colegio cooperativa de enseñanza

Como las clases las imparte el propio centro están exentas de IVA.

Es interesante que dice que otras, podrían estar incluidas en algún plan de estudios del sistema de educativo. Con lo que vuelve a sembrarse la duda del ajedrez en las CCAA que lo tienen como materia (Galicia por ejemplo).

«se trata de actividades culturales como música, teatro, programación y robótica que podrían estar incluidas en algún plan de estudios del sistema educativo a efectos de la aplicación de la mencionada exención».

17/09/2019 V2511-19

Club deportivo que cobra inscripciones torneos ¿sujeto a IVA las inscripciones?

Exento de IVA si se cumplen unas condiciones (cargos directivos sin sueldo…)

“1.º Carecer de finalidad lucrativa y dedicar, en su caso, los beneficios eventualmente obtenidos al desarrollo de actividades exentas de idéntica naturaleza.

2.º Los cargos de presidente, patrono o representante legal deberán ser gratuitos y carecer de interés en los resultados económicos de la explotación por sí mismos o a través de persona interpuesta.

3.º Los socios, comuneros o partícipes de las entidades o establecimientos y sus cónyuges o parientes consanguíneos, hasta el segundo grado inclusive, no podrán ser destinatarios principales de las operaciones exentas ni gozar de condiciones especiales en la prestación de los servicios.

| 04/07/2019 V1658-19 SL durante clases de educación física imparte natación (asimilable a ajedrez) Tiene que tributar IVA. |

Finalmente, otra cuestión habitual es si debe retener IRPF en todos los premios (lo habitual es en solo superiores de 300 euros). Así muchos me escriben sorprendidos de que han ido a un campeonato y le han retenido ¡hasta en un premio de 20 euros!

Pues bien, 300 euros de límite es para «participación en juegos, concursos, rifas o combinaciones aleatorias». Si ganas dinero en un torneo de ajedrez, se supone que es rendimiento profesional.

Para la AEAT es claro:

Resolución Vinculante de Dirección General de Tributos, V0704-18 de 15 de Marzo de 2018

El consultante participa en competiciones nacionales e internacionales de tiro a pichón en las que obtiene premios dinerarios.

Por tanto, desde la perspectiva del pagador de los premios, su calificación como rendimientos de actividades profesionales —excepcionalmente, en caso de existencia de relación laboral: rendimientos del trabajo— determina que los mismos siempre estén sometidos a retención (conforme al artículo 75.1 del Reglamento del Impuesto).

También dice que si no eres profesional («No existiendo tal ordenación por cuenta propia de medios de producción y de recursos humanos o de uno de ambos, con la finalidad de intervenir en la producción o distribución de bienes o servicios») el premio es ganancia patrimonial), y entonces no habría retención si es inferior a 300 euros.

Aquí habría que ir preguntándolo a cada jugador si es profesional o no…y parece que lo más operativo para organizadores de torneos importantes es retener a todos y listo.